การลงทุนดีอย่างไร ทำไมต้องลงทุน?

การลงทุนช่วยรักษาค่าเงินของคุณ

ภาวะเงินเฟ้อในปัจจุบันส่งผลให้ค่าเงินลดลงตลอดเวลา ดังนั้น ยิ่งคุณเก็บเงินทิ้งไว้นานเท่าไร มูลค่าของเงินก็จะยิ่งลดลงเท่านั้น และต่อให้คุณฝากเงินไว้กับธนาคาร มูลค่าจากดอกเบี้ยที่ได้ก็ใกล้จะเป็นศูนย์ ดังนั้น หากจะพูดให้เห็นภาพเลยก็คือ 100 เยนในวันนี้จะมีมูลค่าเท่ากับ 95 เยนในปีหน้า ดังนั้น วันที่คุณจะใช้เงินได้อย่างคุ้มค่าที่สุดก็คือวันที่ได้เงินมานั่นเอง!

แนวคิดว่า “เงินที่ไม่ได้นำไปลงทุนจะสูญเสียมูลค่าเมื่อเวลาผ่านไป ถึงแม้เศรษฐกิจจะเติบโตขึ้นในอนาคตก็ตาม” เป็นแรงผลักดันพื้นฐานที่ทำให้เกิดการลงทุน หลังจากที่คุณเก็บเงินส่วนหนึ่งไว้จ่ายค่าประกันสุขภาพแล้ว การนำเงินที่ไม่ได้คิดจะใช้ในเวลา 6 เดือนข้างหน้าไปลงทุนก็ถือเป็นวิธีที่ดีที่สุดในการรักษาความมั่งคั่งของคุณให้สอดคล้องไปกับการเติบโตของเศรษฐกิจ

ถึงแม้ว่าตอนนี้คุณจะยังใช้ชีวิตได้อย่างไม่ขาดเหลืออะไรด้วยการควบคุมรายรับ-รายจ่ายอย่างพอเหมาะ แต่ก็ใช่ว่าคุณจะสามารถทำงานไปได้ตลอดชีวิต ดังนั้น การมีทุนสำรองไว้ใช้จ่ายเมื่อถึงวัยเกษียณก็ย่อมเป็นทางเลือกที่ดีกว่า

ชาวต่างชาติในญี่ปุ่นสามารถลงทุนได้ไหม?

ต่อให้คุณเป็นชาวต่างชาติในญี่ปุ่นก็ไม่ต้องกังวล เพราะคำแนะนำในบทความนี้สามารถนำไปปรับใช้ได้ทั้งการลงทุนในญี่ปุ่นและประเทศอื่นๆ! ผู้ที่อาศัยอยู่ในประเทศญี่ปุ่นนั้น (ไม่ว่าจะเป็นพลเมืองหรือไม่ก็ตาม) จะสามารถลงทุนในตลาดหุ้นญี่ปุ่นหรือตลาดหุ้นต่างประเทศได้ อีกทั้งยังสามารถนำเงินเยนที่หามาไปใช้ต่อได้ด้วย

อย่างไรก็ตาม แต่ละประเทศอาจมีกฎระเบียบเรื่องภาษีที่แตกต่างกัน แต่ก็มีผลบังคับใช้กับทุกคนถึงแม้จะเป็นพลเมืองที่อาศัยอยู่ในต่างประเทศก็ตาม ตรงนี้อาจมีผลต่อความได้เปรียบเสียเปรียบในการลงทุนที่ญี่ปุ่นของคุณได้ เราจึงขอแนะนำให้ตรวจสอบกฎระเบียบข้อบังคับของประเทศตัวเอง แล้วเปรียบเทียบผลดี-ผลเสียระหว่างการลงทุนในประเทศบ้านเกิดและญี่ปุ่นให้ดีก่อนตัดสินใจ

คำแนะนำของเราอาจไม่ได้ครอบคลุมทุกสถานการณ์ แต่เราก็อยากให้คุณได้เห็นภาพรวมของการลงทุนในญี่ปุ่นที่ไม่ว่าใครก็สามารถเริ่มต้นได้ง่ายๆ

ประเภทบัญชีสำหรับการลงทุนในญี่ปุ่น

โดยทั่วไป บัญชีสำหรับการลงทุนจะมีให้เลือกอยู่ 2 ประเภท ได้แก่ บัญชีแบบยกเว้นภาษี (非課税口座) และบัญชีแบบเสียภาษี (課税口座)

บัญชีแบบยกเว้นภาษี เช่น NISA (Nippon Individual Savings Account) หรือ iDeco (แผนบำเหน็จบำนาญส่วนบุคคลของญี่ปุ่น) ถูกออกแบบมาสำหรับคนที่ต้องการลงทุนเพื่อวัยเกษียณ บัญชีประเภทนี้จะเป็นการลงทุนอย่างจำกัดโดยมีข้อจำกัดเป็นรายเดือนหรือรายปี แต่คุณก็จะได้รับการยกเว้นภาษีตามกำไรที่ได้จากการลงทุนมาทดแทนด้วย

ส่วนบัญชีแบบเสียภาษีจะครอบคลุมบัญชีการลงทุนส่วนใหญ่ โดยถูกออกแบบมาสำหรับการลงทุนทั่วไป และต้องเสียภาษีในอัตราปกติ คุณสามารถลงทุนได้มากเท่าที่ต้องการแต่ก็จะต้องหักค่าภาษีออกจากผลกำไรที่คาดหวังด้วย

เนื่องจากในบทความอื่นของเราได้พูดถึงบัญชียกเว้นภาษีอย่าง NISA ไปแล้ว ดังนั้นในบทความนี้ เราก็จะมาพูดถึงบัญชีแบบเสียภาษีกัน

2 รูปแบบการลงทุนสำหรับบัญชีเสียภาษี

คนที่ลงทุนในญี่ปุ่น โดยส่วนใหญ่จะมีบัญชีการลงทุนให้เลือกได้ 2 แบบ คือ แบบมีผู้กำกับดูแลและแบบบริหารเอง คุณสามารถเปิดกี่บัญชีก็ได้ ดังนั้น ไม่ว่าจะสร้างและใช้เพียงบัญชีเดียว หรือจะใช้ทั้ง 2 แบบก็ไม่มีปัญหา ตรงนี้เราขอแนะนำว่าให้เลือกอันที่เหมาะกับแผนการลงทุนของคุณจะดีที่สุด

บัญชีแบบมีผู้กำกับดูแล: Roboadvisors

・ข้อดีของบัญชีแบบมีผู้กำกับดูแล

บัญชีแบบมีผู้กำกับดูแล มักดำเนินการโดย “Roboadvisors” ที่เหล่าโบรกเกอร์สร้างขึ้น เพียงคุณป้อนเงินลงทุนเข้าไป ตัว Roboadvisors ก็จะใช้ระบบอัลกอริทึมค้นหาตลาดและสร้างพอร์ตหุ้นขึ้นมาสำหรับคุณโดยเฉพาะ พร้อมทั้งคอยติดตามการลงทุนที่เลือกไว้ ช่วยขายหุ้นที่ไม่ดี และซื้อหุ้นใหม่เพื่อให้พอร์ตเติบโตอยู่เสมอด้วย

สิ่งที่คุณต้องทำก็มีเพียงแค่ตั้งค่ารอบการชำระเงินในบัญชี เพียงเท่านี้คุณก็จะได้รับประสบการณ์การลงทุนแบบอัตโนมัติที่สะดวกสุดๆ ซึ่งคุณสามารถเข้าไปตรวจสอบการเติบโตของเงินทุน และปรับเปลี่ยนกลยุทธ์ของ Roboadvisor ให้รับความเสี่ยงมากขึ้นหรือน้อยลงได้

บัญชีประเภทนี้เหมาะสำหรับนักลงทุนที่ไม่มีเวลาเรียนรู้ตลาดหุ้นหรือไม่มีความรู้เรื่องการเงินที่จำเป็นในการสร้างพอร์ตการลงทุนของตัวเอง แทนที่จะต้องมาทุ่มเวลาให้กับการประเมินตำแหน่ง ปรับสมดุลพอร์ต และค้นหาข้อมูลเกี่ยวกับบริษัทต่างๆ ก็สามารถปล่อยให้ Roboadvisor ช่วยดูแลทุกอย่างแทนได้ ทั้งประหยัดเวลาและเพิ่มความมั่งคั่งไปได้พร้อมๆ กัน

・ข้อเสียของบัญชีแบบมีผู้กำกับดูแล

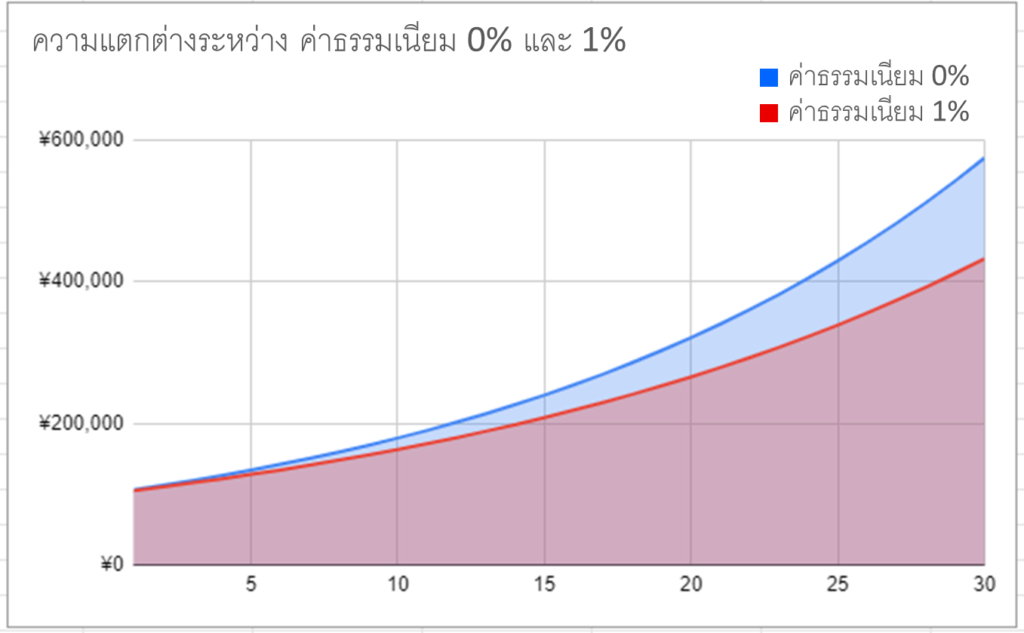

ข้อเสียของ Roboadvisors คือ จะไม่สามารถเลือกการลงทุนได้ด้วยตัวเอง รวมถึงไม่สามารถสร้างหรือปรับแต่งพอร์ตของตัวเองได้ด้วย นอกจากนี้ โบรกเกอร์ที่กำกับดูแลบัญชีโดยตรงในญี่ปุ่นก็จะมีการเรียกเก็บค่าธรรมเนียมรายปีซึ่งจะอยู่ที่ประมาณ 1% ของเงินทั้งหมดในบัญชีการลงทุนด้วย

ตัวเลข 1% นี้อาจฟังดูไม่มากเท่าไร แต่อันที่จริงแล้วกลับเป็นจำนวนเงินที่สูงกว่าที่คาดคิด เพราะหากบัญชีของคุณมีอัตราการเติบโตที่คาดหวังอยู่ที่ 6% (ค่าเฉลี่ยที่เหมาะสมสำหรับพอร์ตการลงทุนที่สมดุล) หลังจากหักค่าธรรมเนียมไปแล้ว ก็จะเหลือเพียง 5% ซึ่งอาจส่งผลกระทบอย่างรุนแรงต่อผลตอบแทนในระยะยาวได้

ตัวอย่างเช่น สมมติว่าวันนี้ลงทุนไป 100,000 เยน เมื่อเทียบรูปแบบบัญชีระหว่างอันที่กำกับด้วยตนเองซึ่งมีค่าธรรมเนียม 0% และบัญชีที่ใช้ Roboadvisor ซึ่งมีค่าธรรมเนียม 1% ก็จะได้ผลออกมาอย่างที่เห็นในตารางด้านล่างซึ่งแสดงให้เห็นถึงเงินลงทุนที่จะเพิ่มขึ้นในช่วง 30 ปีโดยมีอัตราการเติบโตอยู่ที่ 6%

เห็นได้ชัดว่าภายในเวลา 10 ปีต่อมา ค่าธรรมเนียม 1% นั้นจะคิดเป็นค่าใช้จ่าย 16,195 เยน ซึ่งอาจดูเหมือนไม่มากเท่าไร แต่หลังจาก 20 ปีผ่านไป คุณก็จะเสียเงินไป 55,384 เยน และเมื่อถึง 30 ปี ก็จะสูญเงินไปทั้งหมดถึง 142,155 เยน ซึ่งมากกว่าเงินลงทุนตั้งต้นเสียอีก!

นี่เป็นเพียงค่าธรรมเนียมสำหรับ Roboadvisor เท่านั้น และยังไม่รวมค่าธรรมเนียมอื่นๆ ซึ่งบริษัทจะเรียกเก็บเมื่อซื้อหุ้นหรือกองทุนให้คุณด้วย

ดังนั้น ก่อนที่จะเลือกบัญชีแบบมีผู้กำกับดูแล ขอให้พิจารณาจำนวนเงินที่พร้อมจะใช้ในการลงทุนอย่างละเอียดถี่ถ้วยด้วย

บัญชีแบบบริหารด้วยตัวเอง

บัญชีแบบบริหารด้วยตัวเอง เป็นบัญชีที่คุณต้องจัดการทุกอย่างเอง ดังนั้น เมื่อเปิดบัญชีกับทางโบรกเกอร์แล้ว ก็จะต้องโอนเงินและโทรติดต่อด้วยตัวเองทั้งหมด, ต้องศึกษาเรื่องหุ้น ETFs กองทุนรวม และพันธบัตร, เลือกจำนวนกับราคาที่ต้องการซื้อ, ตัดสินใจว่าจะขายหรือถือไว้ และอื่นๆ อีกมากมาย ซึ่งทุกอย่างล้วนขึ้นอยู่กับตัวคุณเองทั้งสิ้น!

บัญชีนี้เหมาะสำหรับนักลงทุนที่มีประสบการณ์ เพราะจะมีความรู้เกี่ยวกับพอร์ตและกลยุทธ์ที่ต้องใช้ ซึ่งอาจจะดูค่อนข้างน่ากลัวสำหรับมือใหม่ แต่ด้วยการศึกษาเรียนรู้อย่างค่อยเป็นค่อยไป คุณก็จะสามารถเอาชนะอุปสรรคเหล่านี้ได้ในที่สุด

ข้อดี-ข้อเสียของบัญชีแบบบริหารด้วยตัวเองนั้น จะขึ้นอยู่กับความสามารถในการบริหารบัญชีของคุณล้วนๆ ไม่ว่าจะเป็นเรื่องการปรับแต่งและสร้างตำแหน่ง (Position) หากดูแลดีๆ ก็จะสามารถเอาชนะ Roboadvisor ที่ซื้อขายตามอัลกอริทึมซึ่งปลอดภัยและมีความเสี่ยงต่ำได้อย่างง่ายดาย แต่ในทำนองเดียวกันหากการตัดสินใจลงทุนไม่ดีพอ ข้อดีนี้ก็จะกลายเป็นข้อเสียได้เช่นกัน

อย่างไรก็ตาม สิ่งที่คุณจะได้จากการลงทุนลักษณะนี้คือ ไม่ต้องเสียค่าธรรมเนียมให้กับบริษัทเพื่อใช้งาน Roboadvisor แต่จะจ่ายแค่ค่าคอมมิชชั่นในการซื้อขายเท่านั้น ซึ่งค่าคอมมิชชั่นเหล่านี้ก็มีมูลค่าคงที่และอยู่บนพื้นฐานของการค้า ดังนั้น ถึงแม้ว่าค่าคอมมิชชั่นจะเพิ่มขึ้นตามระยะเวลาที่ผ่านไป แต่ก็ไม่ได้ทบยอดเหมือนค่าธรรมเนียมที่คิดเป็นเปอร์เซ็นต์ ดังนั้น หากพยายามมากขึ้นก็จะช่วยให้มีเงินในกระเป๋ามากขึ้นด้วยเช่นกัน!

โบรกเกอร์แนะนำ!

ในญี่ปุ่นมีโบรกเกอร์สำหรับการลงทุนอยู่มากมาย ในบททความนี้เราจึงจะขอแนะนำบริษัทที่ดีที่สุดสำหรับทั้งบัญชีทั้ง 2 รูปแบบ แต่อย่างไรก็ตาม เราขอให้คุณรู้ไว้ว่าโบรกเกอร์ส่วนใหญ่จะทำงานกันเป็นภาษาญี่ปุ่นและไม่รองรับภาษาอังกฤษ (ยกเว้นเจ้าสุดท้ายในบทความนี้) ดังนั้น ขั้นตอนทั้งหมดก็จะมาเป็นภาษาญี่ปุ่นทั้งสิ้น ไม่ว่าจะเป็นใบสมัครลงทะเบียน เว็บไซต์ หรือแอพพลิเคชัน

หากคุณไม่ได้เก่งภาษาญี่ปุ่นมากพอที่จะอ่านเงื่อนไขทางการเงิน (ซึ่งบางครั้งก็ยากสำหรับชาวญี่ปุ่นด้วยเช่นกัน) เราก็ขอแนะนำให้ใช้เครื่องมือหรือบริการแปลภาษา หรือไม่ก็ขอให้เพื่อนชาวญี่ปุ่นช่วย ฟังดูเหมือนจะเป็นเรื่องที่ยุ่งยากแต่ก็ไม่ได้ถึงกับเป็นอุปสรรคที่เอาชนะไม่ได้ และเมื่อคิดถึงผลประโยชน์ที่จะได้จากการลงทุนแล้วล่ะก็ บอกได้เลยว่าคุ้มค่าแน่นอน!

โบรกเกอร์ที่กำกับดูแลบัญชีโดยตรง

Wealthnavi ก่อตั้งขึ้นในปี 2015 เป็นหนึ่งในบริษัทโบรกเกอร์ซื้อขายหลักทรัพย์ที่ได้รับความนิยมมากที่สุดในญี่ปุ่น Roboadvisor ของบริษัทนี้ทำงานบนอัลกอริทึมต่างๆ ที่จะช่วยสร้างพอร์ตการลงทุนให้กับคุณ

เมื่อเปิดบัญชีแล้ว ก็จะต้องทำแบบสำรวจสั้นๆ 6 คำถามซึ่งจะเป็นตัวกำหนดโปรไฟล์ความเสี่ยงของคุณ จากนั้น Roboadvisor ก็จะสร้างพอร์ตที่ตรงกับความเสี่ยงและผลตอบแทนที่ต้องการให้ และก็จะสามารถตั้งค่าการฝากเงินอัตโนมัติโดยโอนเงินจากบัญชีธนาคารได้ โดยจะต้องกำหนดว่าต้องการจ่ายแบบรายเดือน รายครึ่งปี หรือรายปีสำหรับการลงทุนอัตโนมัติ

ทุกๆ 6 เดือน Roboadvisor จะปรับสมดุลพอร์ตโดยอัตโนมัติเพื่อให้แน่ใจว่ารูปแบบการลงทุนที่ทำจะยังคงสอดคล้องกับเป้าหมายอยู่ นอกจากนี้ก็ยังสามารถเข้าถึงบัญชีและเติมเงินผ่านสมาร์ทโฟนได้อย่างสะดวกและรวดเร็วด้วย

ค่าธรรมเนียมและข้อมูลพื้นฐาน:

- ค่าธรรมเนียมรายปี: 1%

- เงินลงทุนขั้นต่ำ: 100,000 เยน

- บริการที่ไม่เสียค่าใช้จ่าย: ค่าธรรมเนียมการฝาก-ถอน, ค่าธรรมเนียมการซื้อขาย

- ดำเนินการบนแอพฯ เป็นหลัก

- เว็บไซต์: https://www.wealthnavi.com/

Theo : เพิ่มยอดเงินลงทุนด้วยค่าธรรมเนียมที่ต่ำกว่า

Theo ขึ้นชื่อในเรื่องระบบ AI ที่เหนือกว่า Roboadvisor ของที่อื่น อีกทั้งยังลงทุนใน ETFs เป็นหลัก

ETFs (Exchange Traded Funds) เป็นกลุ่มหุ้นที่ใช้เพื่อกระจายความเสี่ยง จึงไม่ต้องเสี่ยงที่จะลงเงินทุนทั้งก้อนกับหุ้นแค่ตัวเดียวเพราะทาง Theo จะเลือก ETFs 30 กองทุน จากจำนวนทั้งหมดกว่า 11,000 กองทุนใน 86 ประเทศ มาสร้างพอร์ตการลงทุนที่สมดุลให้กับคุณ ซึ่งในบางกรณีก็สามารถทำผลตอบแทนได้ถึง 8% ต่อปีเลยทีเดียว นอกจากนี้ Theo ยังสามารถปรับสมดุลให้กับพอร์ต ปรับภาษีให้เหมาะสม และมีแอพฯ ในสมาร์ทโฟนด้วย

ค่าธรรมเนียมและข้อมูลพื้นฐาน:

- ค่าธรรมเนียมขึ้นกับจำนวนเงินฝาก

- 10,000 – 500,000 เยน = 1%

- 500,000 – 1 ล้านเยน = 0.8%

- 1 ล้าน – 10 ล้านเยน = 0.7%

- 10 ล้านเยนขึ้นไป = 0.65%

- เงินลงทุนขั้นต่ำ: 100,000 เยน

- ดำเนินการบนแอพฯ และเว็บไซต์เป็นหลัก

- เว็บไซต์: https://theo.blue/

Raku Wrap : เลือกโครงสร้างค่าธรรมเนียมด้วยตัวคุณเอง

Raku Wrap หรือ Roboadvisor ของบริษัท Rakuten ที่เริ่มเปิดให้บริการไปเมื่อเดือนกรกฎาคมปี 2016 ตัวนี้จะมีพื้นฐานการดำเนินการที่คล้ายกับ Roboadvisor เจ้าอื่นๆ คือ แค่เติมเงินลงในบัญชี Raku Wrap และตอบแบบสอบถามสั้นๆ แล้วระบบก็จะให้เลือกพอร์ตการลงทุนจากพอร์ตทั้งหมด 9 แบบ

Raku Wrap มีความพิเศษอยู่ที่ระบบป้องกันความเสี่ยงจากความผันผวนของตลาด เมื่อราคาในตลาดเริ่มมีารเปลี่ยนแปลงอย่างรุนแรง ระบบก็จะแบ่งเงินออมไปลงทุนในพันธบัตรโดยอัตโนมัติ จึงปลอดภัยและมีความเสี่ยงน้อยกว่าหลักทรัพย์อื่น

ค่าธรรมเนียมและข้อมูลพื้นฐาน:

- มีระบบค่าธรรมเนียม 2 แบบ: แบบคงที่ และ แบบตามผลประกอบการ

- แบบคงที่: 0.715% + ค่าดำเนินการ 0.270%

- แบบตามผลประกอบการ: 0.605% + ค่าธรรมเนียมตามผลประกอบการ 5.5% + ค่าดำเนินการ 0.270%

- ดำเนินการบนแอพฯ และเว็บไซต์เป็นหลัก

- เว็บไซต์: https://wrap.rakuten-sec.co.jp/

โบรกเกอร์ที่คุณสามารถกำกับเองได้

Kabu : เริ่มง่ายๆ ใน 1 นาที

Kabu เป็นส่วนหนึ่งของเครือบริษัทโทรศัพท์ชื่อดังอย่าง AU ที่จะมาช่วยให้ขั้นตอนการตั้งค่าไม่ใช่เรื่องยากอีกต่อไป แถมยังใช้เวลาเพียงไม่ถึงนาทีเท่านั้น เพียงถ่ายภาพเอกสารที่จำเป็นด้วย “โหมดเซลฟี่” แล้วรอการอนุมัติบัญชี จากนั้นก็ลงชื่อเข้าใช้เว็บฯ และโอนเงินเข้าไป เพียงเท่านี้ก็จะสามารถเริ่มการซื้อขายได้เลย!

Kabu เป็นโบรกเกอร์ซื้อ-ขายหลักทรัพย์ที่มีคุณสมบัติครบถ้วน อีกทั้งยังมีการเสนอหลักทรัพย์จำนวนมากสำหรับการลงทุน รวมถึง ETFs ที่ไม่มีค่าธรรมเนียมด้วย

ค่าธรรมเนียมและข้อมูลพื้นฐาน:

- ค่าธรรมเนียมต่อการซื้อขาย

- 100,000 เยน หรือน้อยกว่า: 99 เยน

- 100 – 200,000 เยน: 198 เยน

- 200 – 500,000 เยน: 275 เยน

- 500,000 เยนขึ้นไป: ราคา*0.099% + 99 เยน

- บริการที่ไม่เสียค่าใช้จ่าย: เปิดบัญชีและการดำเนินการ; การโอน (ส่วนใหญ่); การถอน (บางส่วน)

- ดำเนินการบนแอพฯ และเว็บไซต์เป็นหลัก

- เว็บไซต์: https://kabu.com/

PayPay : จ่ายเงินและลงทุนพร้อมกันในบัญชีเดียว

PayPay เป็นบริการชำระเงินบนมือถือที่มีแผนกการลงทุนเป็นของตนเอง เพียงมีบัญชี PayPay (ซึ่งทุกคนในญี่ปุ่นสามารถสมัครได้) คุณก็สามารถสมัครเป็นโบรกเกอร์ซื้อขายหลักทรัพย์ได้แล้ว อีกทั้งยังสามารถซื้อ-ขายผ่านแอพพลิเคชันอื่นๆ ซึ่งถูกปรับให้เข้ากับรูปแบบการลงทุนที่แตกต่างกันด้วย เช่น หุ้นญี่ปุ่น-สหรัฐฯ, Roboadvisor, IPO ฯลฯ

ค่าธรรมเนียมและข้อมูลพื้นฐาน:

- ค่าธรรมเนียมต่อการซื้อขาย

- หลักทรัพย์ในประเทศ / ต่างประเทศในเวลาทำการ: 0.5% ของราคาหลักทรัพย์

- โอนจากธนาคาร: Mizuho 110 เยน, อื่นๆ 275 เยน

- ถอนเงินจากธนาคาร: Mizuho 220 เยน, อื่นๆ 385 เยน

- บริการที่ไม่เสียค่าใช้จ่าย: บริการจัดการบัญชี

- มีแอพฯ หลายตัวสำหรับผลิตภัณฑ์และเว็บต่าง ๆ

- https://www.paypay-sec.co.jp/

Rakuten Securities : โอนเงินฟรีผ่านธนาคารในเครือ

Rakuten ทำให้การซื้อ-ขายหุ้นในญี่ปุ่นเป็นเรื่องที่ง่าย เพียงสมัครผ่านทางเว็บไซต์ รอการตรวจสอบใบสมัครประมาณ 1 – 2 วัน จากนั้นก็เริ่มการซื้อขายได้เลย! คุณสามารถโอนเงินได้ทั้งทางธนาคารออนไลน์ “Rakuten Bank” ที่อยู่ในเครือ Rakuten และตู้เอทีเอ็ม และสามารถใช้ซื้อขายหลักทรัพย์ได้ทั้งในประเทศและต่างประเทศโดยผ่านทางเว็บไซต์หรือแอพฯ ในโทรศัพท์ นับว่าเป็นตัวเลือกที่ดีสำหรับคนที่มีบัญชี Rakuten Bank อยู่แล้ว

ค่าธรรมเนียมและข้อมูลพื้นฐาน:

- ค่าธรรมเนียมต่อการซื้อขาย

- 50,000 เยน หรือน้อยกว่า: 55 เยน

- 50 – 100,000 เยน: 99 เยน

- 100 – 200,000 เยน: 115 เยน

- 200 – 500,000 เยน: 275 เยน

- 500 – 1 ล้านเยน: 535 เยน

- 1 – 1.5 ล้านเยน: 640 เยน

- 1.5 – 30 ล้านเยน: 1,013 เยน

- 30 ล้านเยน ขึ้นไป: 1,070 เยน

- ดำเนินการบนแอพฯ และเว็บไซต์เป็นหลัก

- เว็บไซต์: https://www.rakuten-sec.co.jp/

SBI Securities : มีหุ้นหลากหลาย ทั้งในและนอกประเทศ

SBI เป็นหนึ่งในโบรกเกอร์หุ้นที่ได้รับความนิยมและความน่าเชื่อถือสูงที่สุดในญี่ปุ่น ถึงแม้ว่าเว็บไซต์อาจจะดูไม่ทันสมัยเท่าเว็บไซต์อื่น แต่ก็สามารถฝากเงินสดและซื้อ-ขายได้อย่างง่ายดาย หรือจะใช้แอพพลิเคชันสมาร์ทโฟนในการทำธุรกรรมก็ได้ ด้วยบัญชีที่มีให้เลือกหลากหลายรูปแบบ และมีการรวมหุ้นสหรัฐฯ จีน เกาหลี และประเทศอื่นๆ ไว้ บอกได้เลยว่า SBI นี้ถือเป็นโบรกเกอร์ที่มีบริการด้านการลงทุนที่ครบวงจรสุดๆ เจ้าหนึ่งเลยทีเดียว

ค่าธรรมเนียมและข้อมูลพื้นฐาน:

- ค่าธรรมเนียมต่อการซื้อขาย

- 50,000 เยนหรือน้อยกว่า: 55 เยน

- 50 – 100,000 เยน: 99 เยน

- 100 – 200,000 เยน: 115 เยน

- 200 – 500,000 เยน: 275 เยน

- 500 – 1 ล้านเยน: 535 เยน

- 1 – 1.5 ล้านเยน: 640 เยน

- 1.5 – 30 ล้านเยน: 1,013 เยน

- 30 ล้านเยน ขึ้นไป : 1,070 เยน

- ดำเนินการบนแอพฯ และเว็บไซต์เป็นหลัก

- เว็บไซต์: https://www.sbisec.co.jp/ETGate

Matsui Securities : ซื้อขายฟรีเมื่อลงทุนต่ำกว่า 500,000 เยน

สำหรับหลักทรัพย์ Matsui คุณสามารถเปิดบัญชีผ่านทางเว็บไซต์หรือไปรษณีย์ก็ได้ โดยต้องเลือกประเภทของบัญชีที่ต้องการเปิดและสิทธิพิเศษสำหรับบัญชีดังกล่าว เช่น ต้องการซื้อขายเฉพาะหุ้นพื้นฐานเพียงอย่างเดียว หรือต้องการเทรดมาร์จิ้นและการซื้อขายฟอเร็กซ์ขั้นสูงร่วมด้วย เมื่อบัญชีได้รับการอนุมัติแล้ว ก็จะสามารถซื้อ-ขายผ่านเว็บไซต์ได้เลย ซึ่งการโอนเงินออนไลน์นี้สามารถทำได้ทันที แถมยังฟรีอีกด้วย นับว่าเป็นข้อได้เปรียบเหนือคู่แข่งบางเจ้าเลยทีเดียว

นอกจากนี้ ในทุกๆ วันยังมีการเสนอการซื้อขายฟรีเมื่อลงทุนต่ำกว่า 500,000 เยนด้วย ทำให้ผู้ค้าที่ซื้อขายในปริมาณน้อยๆ สามารถประหยัดเงินไปได้มากทีเดียว

ค่าธรรมเนียมและข้อมูลพื้นฐาน:

- ค่าธรรมเนียมต่อการซื้อขาย

- 500,000 เยนต่อวัน หรือน้อยกว่า: ซื้อขายฟรี

- 500 – 1 ล้านเยนต่อวัน: 1,100 เยนต่อการซื้อขาย

- 1 ล้าน – 2 ล้านเยนต่อวัน: 2,200 เยนต่อการซื้อขาย

- เพิ่มค่าธรรมเนียมการซื้อขาย 1,100 เยน ต่อทุกๆ 1 ล้านเยนที่ลงทุนเพิ่ม โดยจะมีการจำกัดค่าธรรมเนียมสูงสุดอยู่ที่ 110,000 เยน

- ดำเนินการบนแอพฯ และเว็บไซต์เป็นหลัก

- เว็บไซต์: https://www.matsui.co.jp/

Interactive Brokers : มาพร้อมภาษาอังกฤษ

Interactive Brokers เป็นโบรกเกอร์ซื้อขายหลักทรัพย์ระดับโลกที่มีสาขาในหลายประเทศ (รวมถึงประเทศญี่ปุ่นด้วย) ถึงแม้ว่าแต่ละบริษัทจะเป็นนิติบุคคลที่แยกจากกัน แต่ก็มีการทำงานและหลักทรัพย์ที่เป็นรูปแบบเดียวกัน นอกจากจะมีเว็บไซต์ที่ทันสมัยและใช้งานได้อย่างคล่องตัวแล้ว ก็ยังมีเว็บไซต์และแอพฯ สำหรับการซื้อขายด้วย

สิ่งที่ทำให้ Interactive Brokers โดดเด่น คือ มีภาษาอังกฤษรองรับ ทำให้เป็นตัวเลือกที่ดีโดยเฉพาะสำหรับพลเมืองสหรัฐฯ ที่กังวลเกี่ยวกับการจ่ายภาษีสหรัฐฯ ที่หักจากการลงทุนในต่างประเทศ ที่เป็นอย่างนี้ก็เพราะสำนักงานใหญ่ของบริษัทนั้นตั้งอยู่ในสหรัฐฯ ทำให้พวกเขาคุ้นเคยกับข้อกำหนดด้านภาษีเป็นอย่างดีนั่นเอง

จากตัวเลือกทั้งหมดที่เราได้แนะนำไป บอกเลยว่า Interactive Brokers ก็นับเป็นตัวเลือกที่ดีที่สุดสำหรับคนที่ไม่สะดวกในการซื้อขายเป็นภาษาญี่ปุ่น

ค่าธรรมเนียมและข้อมูลพื้นฐาน:

- เงินลงทุนเริ่มต้น 1 ล้านเยน สำหรับเปิดบัญชี

- ค่าธรรมเนียมต่อการซื้อขาย

- 0.08% ของค่าซื้อขาย ค่าธรรมเนียมขั้นต่ำ 80 เยน และไม่มีเพดานค่าธรรมเนียม

- ดำเนินการบนแอพฯ และเว็บไซต์เป็นหลัก

- เว็บไซต์: https://www.interactivebrokers.co.jp/en/index.php?f=47661&p=english

ได้เวลาลงทุนกันแล้ว!

ถึงเวลาเอาเงินที่นอนฝุ่นจับรอเสื่อมราคาในธนาคารออกมาใช้แล้ว! ด้วยตัวช่วยแสนสะดวกอย่าง Roboadvisor และการดำเนินการผ่านแอพพลิเคชันต่างๆ เหล่านี้ คุณจะสามารถลงทุนในญี่ปุ่นได้ง่ายกว่าที่คิด ดังนั้น เลือกโบรกเกอร์ที่ถูกใจมาสักเจ้า แล้วรอดูเงินออมเติบโตไปพร้อมๆ กับเศรษฐกิจได้เลย!

ภาพปก: New Africa / Shutterstock

หากมีคำถาม คำแนะนำ หรือข้อเสนอแนะใดๆ เกี่ยวกับบทความของเรา สามารถติดต่อและติดตามเราผ่านทางเฟซบุ๊กได้เลย !

เนื้อหาในบทความนี้ อัพเดทล่าสุด ณ วันที่เผยแพร่