เมื่อเริ่มใช้ชีวิตในประเทศญี่ปุ่น ชาวต่างชาติหลายคนอาจไม่ทราบว่าตนก็มีหน้าที่ต้องชำระค่าใช้จ่ายต่างๆ ไม่ว่าจะเป็นภาษีเงินได้, ภาษีเทศบาล, ประกันสุขภาพหรือเงินบำนาญเพื่อความปลอดภัยในการใช้ชีวิต เป็นเรื่องที่อาจต้องใช้ความพยายามในการทำความเข้าใจมากหน่อย แต่ก็เป็นเรื่องที่หลีกเลี่ยงไม่ได้หากเป็นผู้อาศัยในแดนอาทิตย์อุทัยแห่งนี้ วันนี้เราจะพาไปรู้จักค่าใช้จ่ายเหล่านี้กันอย่างละเอียดครบถ้วน ให้คุณได้มีความรู้พื้นฐานติดตัวเอาไว้ นอกจากจะชำระได้อย่างสบายใจแล้ว ยังช่วยป้องกันการจ่ายภาษีซ้ำซ้อนได้อีกด้วย

ค่าใช้จ่ายที่ต้องชำระเมื่อมาอาศัยอยู่ในญี่ปุ่น

เมื่อพูดถึงค่าใช้จ่ายในชีวิตประจำวันอย่างค่าอาหาร ค่าเช่า หรือค่าน้ำมัน อีกสิ่งหนึ่งที่จะลืมไปไม่ได้เลย คือ ภาษี หลายคนน่าจะคุ้นเคยกับภาษีมูลค่าเพิ่มที่ต้องจ่ายตอนจับจ่ายใช้สอยทั่วไปอยู่แล้ว ส่วนคนที่มีหน้าที่การงานมั่นคงขึ้นมาหน่อยก็มีหน้าที่ต้องชำระภาษีเงินได้และภาษีเทศบาลด้วย นอกจากนี้ ยังมีค่าประกันสุขภาพและเงินบำนาญอีก เรียกได้ว่ามีเยอะจนน่าตกใจเลยทีเดียว

ครั้งนี้เราจะมาแนะนำรายละเอียดของภาษีแต่ละแบบกัน โดยแต่ละบุคคลก็จะมียอดชำระและวิธีการชำระที่แตกต่างกันไปตามสถานภาพ และในบางกรณีอาจได้รับการละเว้นภาษีด้วย หากเรามีความรู้ติดตัวไว้เล็กน้อยก็ไม่ต้องกลัวว่าจะจ่ายผิดอีกต่อไป!

ภาษีมูลค่าเพิ่ม (消費税)

ค่าใช้จ่ายที่ใกล้ตัวที่สุดก็คงไม่พ้นภาษีมูลค่าเพิ่มที่เราจะเจอตอนไปซื้อของ ภาษีที่ว่านี้เป็นภาษีที่เก็บจากการแลกเปลี่ยนซื้อขายสินค้าและบริการ ทุกคนจ่ายในอัตราเดียวกันทั้งประเทศโดยไม่พิจารณาถึงรายได้ของผู้ชำระ

ในเดือนตุลาคมปี 2019 อัตราภาษีมูลค่าเพิ่มถูกปรับขึ้นจาก 8% เป็น 10% แต่ในขณะเดียวกันก็มีการใช้อัตราภาษีเดิม 8% ในการซื้อสินค้าหรือบริการที่จำเป็นสำหรับชีวิตประจำวัน (เช่น อาหาร, เครื่องดื่ม, หนังสือพิมพ์ ฯลฯ) ส่วนฟุ่มเฟือยต่างๆ อย่างเครื่องดื่มแอลกอฮอล์ บุหรี่ และยารักษาโรคจะเป็นอัตราภาษีใหม่ทั้งหมด เช่นเดียวกับการรับประทานอาหารนอกบ้าน แต่หากเป็นอาหารเดลิเวอรี่และเทคเอาท์ (ซื้อกลับบ้าน) จะยังใช้อัตราภาษี 8% อยู่

สิ่งที่ต้องระวังเป็นพิเศษ คือ การซื้อของในร้านสะดวกซื้อ ถึงแม้ว่าคุณจะได้อัตราภาษี 8% เมื่อซื้ออาหารและเครื่องดื่มทั่วไป แต่หากคุณนั่งรับประทานในร้านก็จะโดนคิดอัตราภาษี 10% ทันที แม้จะมีส่วนต่างเพียง 2% แต่หากซื้อบ่อยๆ เมื่อรวมกันออกมาก็นับว่าเป็นจำนวนที่ไม่น้อยเลย

▼ บทความที่เกี่ยวข้อง

[สรุปโดยละเอียด!] การปรับขึ้นอัตราภาษีผู้บริโภคเป็น 10% ของญี่ปุ่น เริ่ม 1 ตุลา 62!!

ภาษีเทศบาล (住民税)

ในวันที่ 1 มกราคมของทุกปี ผู้ที่อาศัยอยู่ในญี่ปุ่นและมีรายได้เกินเกณฑ์ที่กำหนดไว้จะต้องจ่ายภาษีเทศบาลให้กับเขตที่ตัวเองอาศัยอยู่ ไม่ว่าจะเป็นชาวญี่ปุ่นหรือชาวต่างชาติ อัตราภาษีจะคำนวณโดยยึดตามรายได้จากปีก่อนหน้า ดังนั้น หากคุณเป็นชาวต่างชาติที่เข้ามาทำงานในญี่ปุ่นเป็นปีแรกก็จะยังไม่ต้องชำระ

หากทำงานในบริษัท โดยทั่วไปแล้วทางบริษัทจะเป็นตัวแทนดำเนินเรื่องให้และหักค่าภาษีออกจากเงินเดือน (เรียกว่าการชำระภาษีแบบพิเศษ) แต่หากต้องชำระด้วยตัวเอง (การชำระแบบปกติ) จะมีเอกสารแจ้งมาที่บ้านในเดือนมิถุนายน คุณสามารถอ้างอิงจำนวนเงินที่ต้องจ่ายจากเอกสารเหล่านี้แล้วนำไปชำระผ่านสถาบันการเงินต่างๆ ได้เลย

สิ่งที่ต้องระวังในการจ่ายภาษีเทศบาลมีดังนี้:

・กรณีที่ต้องออกจากการทำงานบริษัท

หากออกจากบริษัทที่เป็นตัวแทนชำระภาษีให้ คุณก็จำเป็นจะต้องไปชำระด้วยตัวเอง แต่ก็มีบางกรณีที่ทางบริษัทสามารถจัดการภาษีที่ยังไม่ได้ชำระให้ได้โดยหักลบออกจากเงินเดือนที่ยังไม่ได้จ่ายหรือเงินชดเชยเมื่อออกจากงาน หากใครสนใจก็ลองปรึกษากับทางบริษัทดู

・กรณีที่ต้องออกนอกประเทศญี่ปุ่น

หากคุณไม่สามารถชำระค่าภาษีก่อนออกนอกประเทศได้เอง ก่อนออกเดินทางก็จำเป็นจะต้องให้ผู้ที่ยังอาศัยอยู่ในญี่ปุ่นเป็นผู้ดำเนินการและชำระกับทางเทศบาลแทนให้

นอกจากนี้ บางบุคคลอาจได้รับการละเว้นภาษีเทศบาลหากรายได้หรือสถานการณ์ครอบครัวอยู่ในเกณฑ์ที่กำหนดไว้ และบางประเทศก็อาจทำสัญญากับญี่ปุ่นไว้เพื่อไม่ให้เกิดการเก็บภาษีซ้ำซ้อนด้วย หากต้องการทราบรายละเอียดก็สามารถติดต่อปรึกษาทางสำนักงานเขตได้

* หากไม่ชำระภาษีตามช่วงเวลาที่กำหนดไว้ก็มีโอกาสที่จะถูกปฏิเสธการต่ออายุวีซ่าหรือไซริวการ์ด (Resident card) ด้วย จึงควรระมัดระวังให้มาก

ภาษีเงินได้ (所得税)

ภาษีที่คำนวณจากรายได้ส่วนบุคคล หากพูดถึงชาวต่างชาติที่มีรายได้ในญี่ปุ่น ก็คงมีทั้งคนที่ทำงานและรับเงินในญี่ปุ่นและคนที่มีรายได้จากต่างประเทศ ส่วนที่จะนำมาคิดภาษีก็จะแตกต่างกันไปตามจำนวนปีที่อาศัยและสถานภาพรายบุคคลต่างๆ โดยสามารถจำแนกได้เป็น 3 ประเภท ตามข้อมูลด้านล่างนี้

○ ประเภทของผู้เสียภาษี

อธิบายเพิ่มเติมเกี่ยวกับผู้มีถิ่นที่อยู่นอกประเทศ (非居住者) สักเล็กน้อย ประโยค “ผู้ที่ไม่มีที่อยู่ในประเทศญี่ปุ่น แต่อาศัยอยู่ในประเทศญี่ปุ่น” หมายถึง ผู้ที่ไม่ได้ดำรงถิ่นฐานอยู่ในญี่ปุ่นและมาอยู่เพียงชั่วคราวเท่านั้น หรือก็คือคนที่มีถิ่นฐานอยู่ในต่างประเทศและมีแนวโน้มจะกลับไปอย่างชัดเจนนั่นเอง เช่น คนที่ย้ายเข้ามาโดยมีกำหนดการอยู่ไม่ถึง 1 ปี เป็นต้น อย่างไรก็ตาม แม้จะวางแผนไว้ว่าจะอยู่ไม่เกิน 1 ปี หากระยะเวลาที่อาศัยอยู่ในอยู่จริงเกิน 1 ปี ก็จะเปลี่ยนสถานะเป็นผู้อาศัยทันที

ส่วนรายได้ที่นำมาคิดภาษีของแต่ละประเภท มีดังนี้:

○ ขอบเขตการคำนวณภาษีตามประเภทผู้เสียภาษี

・ผู้พำนักถาวร (永住者): คิดรวมทั้งรายได้จากภายในและภายนอกประเทศ

・ผู้พำนักชั่วคราว (非永住者) : คิดจากรายได้ภายในประเทศ และรายได้จากการทำงานกับต่างประเทศที่โอนมายังประเทศญี่ปุ่น

・ผู้มีถิ่นที่อยู่นอกประเทศ (非居住者) : คิดจากรายได้ในประเทศเท่านั้น

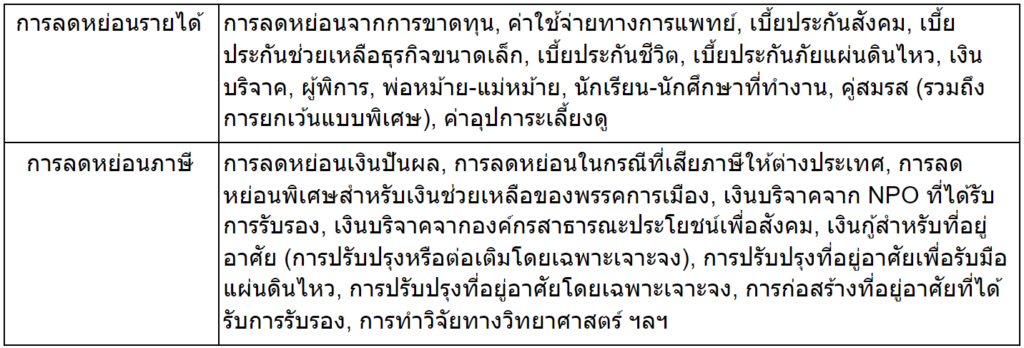

นอกจากนี้ ชาวต่างชาติก็มีสิทธิ์ได้รับลดหย่อนภาษีอยู่ไม่น้อย ลองดูกรณีที่เกี่ยวข้องกับตัวเองไว้บ้างก็ไม่เสียหาย

○ การลดหย่อนภาษีแบบชาวญี่ปุ่น

ทั่วไปแล้วชาวต่างชาติที่มีสถานะเป็นผู้พำนักจะได้รับการลดหย่อนภาษีแบบเดียวกับคนญี่ปุ่น โดยสามารถทำได้หลักๆ 2 ทางด้วยกัน ทางแรก คือ การลดหย่อนรายได้ (所得控除) หรือการหักส่วนต่างออกจากรายได้ก่อนที่จะนำไปคิดภาษีอากร และทางที่ 2 คือ การลดหย่อนภาษี (税額控除) หลังคำนวณจากรายได้แล้ว ซึ่งเราจะพูดถึงโดยละเอียดในหัวข้อด้านล่าง สำหรับผู้มีถิ่นที่อยู่นอกประเทศอาจจะต้องระวังกันสักหน่อย เนื่องจากสามารถทำการลดหย่อนได้จากการขาดทุน การบริจาค และลดหย่อนแบบพื้นฐานเพียง 3 ประเภทเท่านั้น

ต่อไป เราจะมาอธิบายเรื่องการลดหย่อนภาษีที่ชาวต่างชาติใช้กันบ่อยๆ นั่นก็คือ การลดหย่อนกรณีที่เสียภาษีให้ต่างประเทศ (外国税額控除) และการลดหย่อนภาษีค่าอุปการะเลี้ยงดู (扶養控除) นั่นเอง

○ การลดหย่อนภาษีที่ชาวต่างชาติใช้บ่อย

(1) การลดหย่อนกรณีที่มีการเสียภาษีให้ต่างประเทศ (外国税額控除)

สำหรับชาวต่างชาติที่มีสถานภาพเป็นผู้พำนักอาศัย รายได้จากต่างประเทศส่วนหนึ่งหรือทั้งหมดจะถูกนำมาคำนวณภาษีในญี่ปุ่นด้วย ดังนั้น เพื่อหลีกเลี่ยงการเสียภาษีซ้ำซ้อนกับประเทศบ้านเกิด ญี่ปุ่นจึงทำสัญญากับบางประเทศเพื่อให้ประชากรของประเทศเหล่านั้นสามารถนำจำนวนเงินที่เสียภาษีในต่างประเทศมาลดหย่อนภาษีในญี่ปุ่นได้

แต่มีข้อควรระวังตรงที่ เนื่องจากเงื่อนไขต่างๆ จะแตกต่างกันไปในแต่ละประเทศ จึงควรตรวจสอบข้อจำกัดกับประเทศต้นทางของตัวเองด้วย นอกจากนี้ หากเป็นประเทศที่ไม่ได้ทำสัญญาร่วมกันไว้ก็จะไม่สามารถทำการลดหย่อนได้

หากต้องการยื่นลดหย่อนภาษี สามารถกรอกข้อมูลในส่วนของ “รายละเอียดเกี่ยวกับการลดหย่อนภาษี กรณีเสียภาษีให้ต่างประเทศ” ในแบบฟอร์มยื่นภาษี แล้วแนบเอกสารยืนยันการชำระภาษีไปด้วยได้เลย เนื่องจากต้องเตรียมเอกสารค่อนข้างเยอะและการคำนวณก็ค่อนข้างซับซ้อน ดังนั้น หากใครไม่มั่นใจก็ลองไปคุยกับที่ปรึกษาด้านภาษีดูได้ (มีการเก็บค่าบริการ)

▼ อ้างอิง: กรมสรรพากร “การลดหย่อนภาษีกรณีที่มีการเสียภาษีให้ต่างประเทศสำหรับผู้พำนัก”

(2) การลดหย่อนภาษีอุปการะเลี้ยงดู (扶養控除)

เช่นเดียวกับชาวญี่ปุ่น หากผู้เสียภาษีมีภาระต้องเลี้ยงดูบิดามารดาหรือครอบครัวก็สามารถยื่นขอลดหย่อนภาษีบางส่วนได้ แม้ว่าตัวบิดามารดาจะอยู่นอกญี่ปุ่นก็สามารถขอลดหย่อนได้เช่นกัน ใครต้องการก็สามารถยื่นเอกสารได้เลย

※ สามารถทำได้เฉพาะชาวต่างชาติที่มีสถานะเป็นผู้พำนักอาศัยเท่านั้น (ไม่รวมผู้มีถิ่นที่อยู่นอกประเทศ)

ขอบเขตที่นับว่าเป็นการอุปการะเลี้ยงดู

・สมาชิกครอบครัวไม่นับคู่สมรส (ครอบครัวโดยสายเลือดนับ 6 รุ่น โดยกฎหมายนับ 3 รุ่น) เด็กในอุปถัมภ์ (ลูกบุญธรรม) หรือผู้สูงอายุในอุปถัมภ์

※ สำหรับคู่สมรส จะมีการลดหย่อนภาษีดูแลคู่สมรสแยกต่างหาก

・อาศัยอยู่ร่วมกับผู้เสียภาษี

・มีรายได้สุทธิต่อปีไม่เกิน 380,000 เยนต่อปี (หรือรายได้เพียงอย่างเดียวไม่เกิน 1,030,000 เยนต่อปี)

・หากเป็นลูกจ้างประจำที่เป็นผู้ชำระภาษีที่อยู่ใน Blue Tax Return System (青色申告者) จะต้องไม่มีรายได้เลยในปีนั้น หรือไม่ใช่ผู้ชำระภาษีใน White Tax Return System (白色申告者)

※ Blue Tax Return System เป็นระบบการจ่ายภาษีที่ผู้ใช้จะมีโอกาสได้รับสิทธิประโยชน์ต่างๆ จากการชำระภาษี โดยผู้ที่สามารถใช้ระบบนี้ได้ คือ ผู้ที่มีรายได้จากอสังหาริมทรัพย์ รายได้จากการทำธุรกิจ หรือรายได้จากการทำป่าไม้ที่ได้รับการอนุมัติจากหัวหน้าสำนักงานสรรพากรในพื้นที่แล้วเท่านั้น ผู้ที่ไม่ได้อยู่ใน Blue Tax Return System จะถือว่าจะอยู่ใน White Tax Return System ทั้งหมด

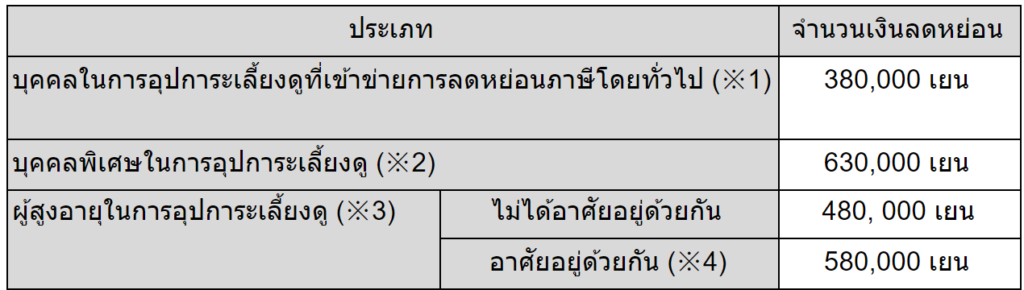

ขอบเขตการลดหย่อนภาษีของบุคคลที่อยู่ในความดูแล

・บุคคลที่อยู่ในขอบเขตการอุปการะเลี้ยงดู และมีอายุ 16 ปีขึ้นไป ณ วันที่ 31 ธันวาคมของปีนั้นๆ

จำนวนเงินที่ลดหย่อนภาษี

※2 “บุคคลพิเศษในการอุปการะเลี้ยงดู” (特定扶養親族) หมายถึง บุคคลในการอุปการะเลี้ยงดูที่มีอายุไม่ต่ำกว่า 19 ปี และไม่เกิน 23 ปี ณ วันที่ 31 ธันวาคมของปีนั้น

※3 “ผู้สูงอายุในการอุปการะเลี้ยงดู” (老人扶養親族) หมายถึง บุคคลในการอุปการะเลี้ยงดูที่มีอายุไม่ต่ำกว่า 70 ปี ณ วันที่ 31 ธันวาคมของปีนั้น

※4 ผู้สูงอายุในการอุปการะเลี้ยงดูที่ “อาศัยอยู่ด้วยกัน” หมายถึง ผู้ที่อยู่อาศัยร่วมกับผู้เสียภาษี หรือ คู่สมรสของบุคคลนั้นจะต้องเป็นญาติโดยตรงกับผู้เสียภาษี (บิดา, มารดา, ปู่, ย่า, ตา, ยาย ฯลฯ)

※5 ในการ “อาศัยอยู่ด้วยกัน” หากผู้สูงอายุในการอุปการะเลี้ยงดูต้องเข้ารับการรักษาในโรงพยาบาล จนเป็นเหตุให้ไม่สามารถอาศัยอยู่ร่วมกับผู้เสียภาษีได้ แม้ระยะเวลาดังกล่าวจะนานเกิน 1 ปี ก็ถือว่ายังคงสถานะการ “อาศัยอยู่ด้วยกัน” แต่หากมีการย้ายไปอาศัยอยู่ที่สถานสงเคราะห์คนชรา จะไม่ถือว่าเป็นสถานะ “อาศัยอยู่ด้วยกัน” กับผู้เสียภาษีอีกต่อไป

▼กรมสรรพากร “การลดหย่อนภาษีอุปการะเลี้ยงดู”

หากต้องการลดหย่อนภาษีประเภทนี้ ต้องยื่นเอกสารลดหย่อนภาษีอุปการะเลี้ยงดูให้กับสถานที่ที่ทำงานอยู่ในช่วงยื่นภาษี ทั่วไปแล้วผู้ที่มีความจำเป็นต้องยื่นจะเป็นพนักงานบริษัทหรือข้าราชการ แต่ผู้ที่ทำงานพาร์ทไทม์ก็สามารถยื่นได้เช่นกัน โดยเราจะได้รับเอกสารจากที่ทำงานในช่วงต้นปีและปลายปีรวม 2 ใบ ก็ให้ยื่นไปทั้ง 2 ใบ หากไม่เข้าใจว่าต้องกรอกอะไรบ้างก็สามารถสอบถามทางบริษัทได้

เนื้อหาในบทความนี้ อัพเดทล่าสุด ณ วันที่เผยแพร่