Di Jepang, jaminan sosial seperti asuransi kesehatan dan iuran pensiun didanai dari biaya pajak (pajak penghasilan, pajak penduduk, dsb). Oleh sebab itu, baik warga negara Jepang maupun warga asing yang tinggal dan bekerja di sana, wajib membayarnya. Meskipun hal mengenai perpajakan dan jaminan sosial lainnya cukup rumit dipahami, selama berdomisili di Jepang, mau tidak mau Anda harus memahaminya. Namun, jangan khawatir. Pada artikel kali ini, kami akan menjelaskan satu per satu semua hal yang perlu Anda tahu agar Anda dapat memenuhi kewajiban dengan baik dan tidak mengalami kerugian (seperti membayar ganda).

Biaya Apa Saja yang Harus Dibayar Selama Tinggal di Jepang?

Saat menghitung berbagai biaya bulanan, seperti biaya sewa tempat tinggal, makan, transportasi, dan utilitas, Anda tidak boleh melupakan pajak. Untuk pajak konsumsi mungkin sudah banyak yang tahu karena dibayarkan setiap kali berbelanja, tetapi bagi orang-orang yang memiliki pendapatan dengan jumlah tertentu, wajib membayar pajak penghasilan dan penduduk. Selain itu, ada pula biaya asuransi kesehatan, iuran pensiun, dan biaya lainnya yang juga harus dibayarkan setiap individu yang tinggal di Jepang, termasuk orang asing.

Di pembahasan ini, kami akan menjelaskan secara rinci semua jenis pembayaran tersebut. Jumlah dan metode pembayaran dapat bervariasi untuk masing-masing individu. Dalam beberapa kasus, ada orang-orang yang bahkan dibebaskan dari membayarnya. Jadi, harap baca panduan ini dengan cermat agar Anda tidak kehilangan uang karena membayar lebih dari yang diharuskan.

Pajak Konsumsi

Pajak konsumsi tentu tidak asing lagi bagi orang yang tinggal di Jepang, karena dibayarkan setiap kali kita berbelanja. Pajak konsumsi adalah pajak yang dikenakan atas transaksi barang atau jasa, dan semua konsumen diwajibkan membayarnya dengan jumlah yang sama terlepas dari pendapatan mereka.

Pada tahun 2019 lalu, pajak konsumsi telah dinaikkan dari 8% menjadi 10%. Namun, di saat yang sama, pemerintah memberlakukan pengurangan tarif pajak (8%) untuk produk kebutuhan sehari-hari, seperti makanan/minuman, surat kabar, dan sebagainya. Di sisi lain, pengurangan tarif pajak tidak berlaku untuk kategori barang mewah, seperti alkohol, rokok, dan barang-barang medis. Selain itu, pengenaan tarif pajak 8% juga tidak diterapkan untuk makan di restoran/kafe (dine-in), tetapi berlaku untuk take-out dan delivery. Di antara semua itu, yang paling harus diperhatikan adalah mini market. Di luar barang mewah yang disebutkan sebelumnya, makanan dan minuman di sana dikenai pajak sebesar 8%. Namun, jika Anda makan/minum di dalam area mini market, maka pajak yang dikenakan adalah 10%. Perbedaan 2% memang tidak terlihat banyak, tetapi apabila diakumulasikan dengan banyaknya barang yang dibeli atau seberapa sering Anda berbelanja, jumlahnya cukup menguras kantong. Ingatlah hal ini agar Anda dapat mengurangi pembelian yang tidak perlu.

▼Artikel terkait

「Panduan Sederhana Tentang Perubahan Pajak Jepang dari 8% Menjadi 10%! Lengkap dengan Informasi Apa yang Berlaku dan Pengecualiannya」

Pajak Penduduk

Jika Anda memiliki alamat tetap di Jepang pada tanggal 1 Januari dan telah memperoleh pendapatan pada tahun sebelumnya, maka Anda harus membayar pajak penduduk ke pemerintah kota tempat tinggal Anda. Pajak penduduk berlaku untuk warga negara Jepang serta orang asing, dan dihitung berdasarkan pendapatan tahun sebelumnya. Jadi, orang asing tidak perlu membayarnya di tahun ketika mereka mulai bekerja di Jepang.

Apabila Anda bekerja di perusahaan Jepang, pembayaran pajak penduduk dilakukan melalui penagihan khusus. Perusahaan akan membayarnya untuk Anda dengan memotong langsung dari gaji bulanan. Sementara untuk pembayaran secara mandiri disebut dengan penagihan biasa. Anda akan menerima slip pembayaran dari pemerintah kota setempat sekitar bulan Juli setiap tahun. Cukup ikuti petunjuk yang dirinci di slip dan bayar pajak penduduk sesuai jumlah yang tertera di lembaga keuangan pilihan Anda.

Dua skenario yang perlu diperhatikan terkait pajak penduduk:

・Membayar Pajak Penduduk Setelah Keluar dari Perusahaan

Bila awalnya pembayaran pajak penduduk dilakukan melalui penagihan khusus (dipotong dari gaji), lalu Anda keluar dari perusahaan, maka Anda harus membayar sendiri jumlah sisanya dengan metode penagihan biasa. Namun, Anda juga dapat mendiskusikan kelanjutan pembayaran pajak penduduk dengan perusahaan. Misalnya, meminta perusahaan memotong semua sisa pajak yang belum dibayar dari gaji atau pesangon, dan membayarkannya sekaligus ke pemerintah kota.

・Membayar Pajak Penduduk Setelah Keluar dari Jepang

Jika Anda tidak dapat melunasi pajak penduduk sebelum meninggalkan Jepang, Anda harus menunjuk seseorang yang tinggal di Jepang sebagai “administrator pembayaran pajak” untuk membayar pajak ke pemerintah kota setempat atas nama Anda.

Namun, tergantung pada pendapatan atau keadaan keluarga, Anda mungkin dibebaskan dari pajak penduduk. Ada pula negara yang memiliki kesepakatan dengan Jepang untuk membantu warganya menghindari pajak berganda. Silakan berkonsultasi dengan konter di pemerintah kota setempat untuk mendapatkan informasi lebih lanjut.

Satu hal yang perlu Anda ingat, apabila pajak penduduk tidak dibayarkan, permohonan perpanjangan masa tinggal Anda mungkin akan ditolak. Jadi, pastikan untuk membayarnya tepat waktu.

Pajak Penghasilan

Pajak penghasilan dihitung berdasarkan pendapatan seseorang. Dalam kasus orang asing, pendapatan yang dimaksud mencakup gaji yang diperoleh dengan bekerja di Jepang dan gaji dari luar negeri. Namun, sejauh mana cakupan pajak penghasilan yang diterapkan dapat berbeda tergantung pada kondisi orang tersebut dan masa tinggal.

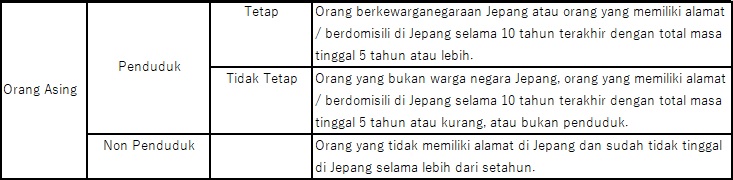

○Klasifikasi Subjek Pajak Penghasilan

Mari kami bahas sedikit lagi mengenai Non Penduduk, yaitu orang-orang yang memiliki alamat, tetapi tidak tinggal di Jepang. Singkatnya, Jepang bukanlah tempat bagi mereka untuk menjalani hidup. Mereka hanya tinggal di Jepang untuk jangka waktu tertentu, dan pada akhirnya kembali ke negara asal. Contoh Non Penduduk adalah ketika seseorang pekerja dipindahkan dari perusahaan di negaranya ke Jepang untuk jangka waktu kurang dari satu tahun. Namun, jika masa tinggalnya diperpanjang hingga lebih dari satu tahun, maka status orang tersebut berubah menjadi Penduduk.

Berikut adalah Target Pajak Penghasilan Menurut Klasifikasi:

○Perhitungan Pajak Berdasarkan Klasifikasi

・Penduduk Tetap:semua pendapatan yang diperoleh dari Jepang dan luar negeri.

・Penduduk Tidak Tetap:pendapatan di Jepang dan pendapatan dari luar negeri yang dibayarkan di Jepang, atau uang yang ditransfer dari luar negeri ke Jepang.

・Non Penduduk:hanya pendapatan yang diperoleh di Jepang.

Selain itu, ada berbagai metode pemotongan pajak penghasilan untuk orang asing. Mari kita lihat beberapa di antaranya.

○Pengurangan Pajak Penghasilan yang Sama Dengan Orang Jepang

Pada dasarnya, orang asing yang termasuk ke dalam kategori penduduk dapat mengklaim sejumlah pengurangan pajak penghasilan, yang secara garis besar dibagi menjadi dua jenis:

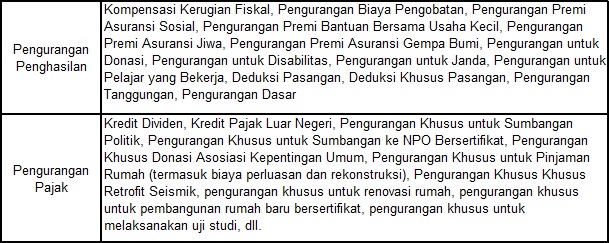

1. Pengurangan Penghasilan: pengurangan sejumlah uang dari penghasilan kena pajak.

2. Pengurangan Pajak: pengurangan sejumlah uang dari jumlah pajak yang dihitung berdasarkan pendapatan.

Harap dicatat bahwa orang asing Non Penduduk hanya dapat mengklaim tiga pengurangan pajak: kompensasi kerugian fiskal, pengurangan untuk donasi, dan pengurangan dasar. Detailnya dapat Anda lihat pada uraian di bawah.

Sebagian besar orang asing yang tinggal di Jepang mengklaim Kredit Pajak Luar Negeri dan Pengurangan Tanggungan. Mari kita bahas lebih lanjut tentang keduanya.

○Pengurangan Pajak Penghasilan yang Paling Sering Diklaim Orang Asing

(1)Kredit Pajak Luar Negeri

Kredit pajak luar negeri diterapkan untuk menghindari pajak berganda bagi orang yang memperoleh penghasilan di luar negeri dan Jepang. Dengan sistem ini, jumlah pajak yang dibayarkan di luar negeri (sampai batas tertentu) dapat dikurangkan dari pajak Jepang seseorang. Warga asing yang menetap di Jepang harus membayar pajak penghasilan atas semua atau sebagian dari pendapatan asing mereka, dan jika mereka juga membayar pajak atas pendapatan tersebut di negara asal, maka hal itu akan menyebabkan pajak berganda. Untuk menghindarinya, Jepang telah membuat perjanjian pajak dengan beberapa negara sehingga pihak Jepang dapat memotong pembayaran pajak berganda WNA yang datang ke Jepang dari negara-negara yang menandatangani perjanjian tersebut. Namun, karena batasan kredit pajak luar negeri tergantung dari kebijakan masing-masing negara, yang turut mempengaruhi besaran jumlah pajak yang dapat dipotong dari pajak Jepang Anda, ada baiknya memeriksa sistem perpajakan di negara asal Anda. Perlu diketahui bahwa kredit pajak luar negeri tidak dapat diklaim oleh warga asing dari negara yang tidak memiliki perjanjian pajak dengan Jepang, dan sayangnya mereka akan dikenakan pajak berganda.

Untuk mengklaim Kredit Pajak Luar Negeri, Anda harus mengisi bagian “Pernyataan Mengenai Kredit Pajak Luar Negeri” dan melampirkan dokumen yang membuktikan bahwa Anda telah dikenakan Pajak Penghasilan Luar Negeri. Ada banyak jenis dokumen yang harus diserahkan dan perhitungannya cukup rumit. Jika Anda tidak yakin melakukannya sendiri, Anda mungkin harus membayar jasa kuasa hukum pajak untuk membantu persiapan dan prosesnya.

▼Referensi: Badan Pajak Nasional “Kredit Pajak Luar Negeri untuk Penduduk”

(2)Pengurangan Tanggungan

Sama seperti halnya warga Jepang, jika wajib pajak asing memiliki tanggungan keluarga yang memenuhi syarat berdasarkan Undang-Undang Pajak Penghasilan, ia berhak menerima pengurangan pajak penghasilan walaupun keluarga yang ditanggung berada di luar negeri. Namun, untuk mengajukan pengurangan ini, seseorang harus menyerahkan dokumen-dokumen yang diperlukan.

※Pengurangan Tanggungan hanya berlaku untuk orang asing yang berstatus penduduk (Non Penduduk tidak dapat mengklaimnya)

<Definisi Tanggungan>

- Anggota keluarga bukan pasangan (kerabat sedarah generasi ke-6 dan 3), anak angkat yang dibesarkan di prefektur atau negara bagian yang dipercayakan oleh pemerintah kota, dan orang lanjut usia yang membutuhkan perawatan yang dipercayakan oleh walikota kota madya.

※Pasangan dikenakan “Deduksi Pasangan” - Orang yang tinggal bersama dengan wajib pajak.

- Orang dengan pendapatan tahunan total kurang dari 380.000 yen (jika gajinya kurang dari 1.030.000 yen).

- Karyawan purna waktu yang mengajukan pengembalian pajak biru (blue tax) dan tidak pernah menerima pembayaran gaji sepanjang tahun, serta karyawan non purnawaktu yang mengajukan pengembalian pajak putih (white tax).

※Pengembalian pajak biru menerima perlakuan istimewa dalam sistem pajak Jepang. Untuk mengajukannya, Anda harus memiliki pendapatan real estat, pendapatan bisnis, atau pendapatan kehutanan, serta izin dari direktur kantor pajak. Orang yang tidak termasuk ke dalam subjek pengembalian pajak biru akan mengajukan pengembalian pajak putih.

<Cakupan Kerabat Tanggungan>

・Kerabat yang pada tanggal 31 Desember tahun itu akan berusia 16 tahun atau lebih.

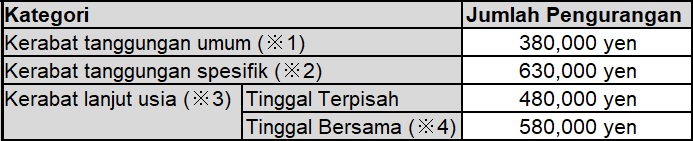

Jumlah Pengurangan Tanggungan

※1 Kerabat Tanggungan adalah kerabat yang pada tanggal 31 Desember tahun itu akan berusia 16 tahun atau lebih.

※2 Kerabat Tanggungan Spesifik adalah Kerabat Tanggungan yang pada tanggal 31 Desember tahun itu akan berusia 19 tahun atau lebih, tetapi lebih muda dari 23 tahun.

※3 Kerabat Tanggungan Lansia adalah Kerabat Tanggungan yang per tanggal 31 Desember tahun itu akan berusia 70 tahun atau lebih.

※4 Kerabat Tanggungan Lansia yang “Tinggal Bersama” dengan wajib pajak atau pasangannya juga harus merupakan kerabat langsung (orang tua atau kakek nenek.)

※5 Jika selama “Tinggal Bersama” Kerabat Tanggungan Lansia dirawat di rumah sakit dalam jangka waktu yang lama, atau bahkan lebih dari satu tahun, itu tidak akan mengubah status “Tinggal Bersama”. Namun, jika kerabat lansia tersebut dipindahkan ke fasilitas perawatan yang kemudian menjadi tempat tinggalnya, maka Kerabat Tanggungan Lansia tidak dapat dikatakan “Tinggal Bersama” dengan wajib pajak atau pasangannya.

▼Badan Pajak Nasional “Pengurangan Tanggungan” (Hanya Bahasa Jepang)

Untuk mengklaim Pengurangan Tanggungan, Anda harus mengajukan Permohonan Pengurangan Tanggungan di tempat kerja Anda saat periode penyesuaian akhir tahun. Prosedur ini berlaku untuk karyawan yang digaji perusahaan dan pegawai negeri, tetapi pekerja paruh waktu juga dapat melakukan pengajuan. Tempat kerja Anda akan mengeluarkan formulir untuk pengajuan tahun ini dan tahun berikutnya. Jadi, pastikan Anda mengisi dan mengajukan keduanya. Jika Anda menemui masalah, silakan berkonsultasi dengan perusahaan tempat Anda bekerja.

The information in this article is accurate at the time of publication.